Grondbeleid

Algemeen

Het gemeentelijk grondbeleid is gebaseerd op wettelijke regelgeving en regionale afspraken en geformuleerd in de Nota grondbeleid 2015. De belangrijkste doelstelling van het grondbeleid is een optimale verdeling van de schaarse grond. In de Nota grondbeleid 2015 is de wijze vastgelegd waarop de gemeente hieraan invulling wil geven. Per eigenaar, project of plangebied wordt beoordeeld welke vorm van grondbeleid zal worden toegepast. De keuze voor een actief of faciliterend grondbeleid dan wel voor een publiek-private samenwerking wordt ingegeven door een aantal aspecten, te weten:

- de wensen of mogelijkheden ten aanzien van regie, risico en organisatie;

- doelstellingen van ruimtelijke inrichting en op het gebied van wonen;

- financiële doelstellingen;

- grondpositie (wel/geen eigendom gemeente).

Wettelijke kaders

De Wet ruimtelijke ordening (Wro) verplicht gemeenten te beschikken over een structuurvisie, waarin de hoofdlijnen van het ruimtelijk beleid zijn beschreven. De structuurvisie Best 2030 is op 9 mei 2011 door de raad vastgesteld. De structuurvisie is voor het grondbeleid in zoverre van belang dat het een integrale visie weergeeft op de lange termijnontwikkeling van de gemeente en dat het een basis biedt voor het verhalen van bovenplanse kosten en het vestigen van een voorkeursrecht.

Conform artikel 16 van het Besluit Begroting en Verantwoording provincies en gemeenten, dient de paragraaf grondbeleid een visie te geven op het grondbeleid in relatie tot de wijze waarop wordt geprobeerd de doelstellingen, zoals opgenomen in de structuurvisie en in de programma's van de begroting te realiseren. Tevens dient in de paragraaf te worden aangegeven op welke wijze de gemeente haar grondbeleid uitvoert. Per 1 januari 2016 zijn de bepalingen en richtlijnen van de 'Notitie grondexploitaties 2016' van de commissie BBV in werking getreden en zijn de eerdere notities buiten werking gesteld. Bij het opstellen van de begroting 2017 is met de wijzigingen rekening gehouden. In de Meerjarenprognose Grondexploitaties 2017 wordt de nieuwe regelgeving uitgebreid toegelicht.

Vanaf 1 januari 2016 is de Wet op de Vennootschapsbelasting van toepassing op overheidsondernemingen. De gemeentelijke grondexploitatie wordt als een overheidsonderneming aangemerkt waardoor over de gerealiseerde winsten verminderd met eventuele verliezen belasting dient te worden afgedragen.

Regionale/lokale kaders

Naast de bovengenoemde wettelijke kaders zijn er lokaal/regionaal kaders aangegeven die een goede en verantwoorde uitvoering faciliteren, zoals:

- de Nota grondbeleid 2015 (d.d. 30 november 2015);

- de jaarlijkseMeerjaren Prognose Grondexploitaties (MPG) voorheen Nota Grondexploitatie;

- de afspraken in het kader van de Bestuurscommissie Stedelijk Gebied Eindhoven (voorheen BOR-afspraken). Deze afspraken betreffen o.a.

het stedelijk woningbouwprogramma, doelgroepen en sociale voorraad, woonruimteverdeling en grondprijzen sociale woningbouw.

Om de raad inzicht te geven in de financiële aspecten van de gemeentelijke grondexploitatie wordt jaarlijks een MPG opgesteld en tegelijkertijd met de begroting van het komende begrotingsjaar aan de raad ter vaststelling aangeboden. In deze nota wordt ingegaan op de risico's van de grondexploitatie en wordt een totaalbeeld gegeven van de financiële stand van zaken. Daarvoor wordt voor alle complexen een grondexploitatieberekening (grex) opgesteld. Alle resultaten van de afzonderlijke complexen vormen het begrote resultaat. Dit resultaat wordt herberekend naar de waarde per 1 januari 2017. Hiermee is de MPG een instrument waardoor de raad zijn controlerende en kaderstellende rol ten aanzien van grondexploitaties beter kan invullen.

Voor een uitvoerige toelichting op de (financiële) ontwikkeling van de diverse complexen wordt verwezen naar de Meerjaren Prognose Grondexploitaties (MPG) per 1 januari 2017.

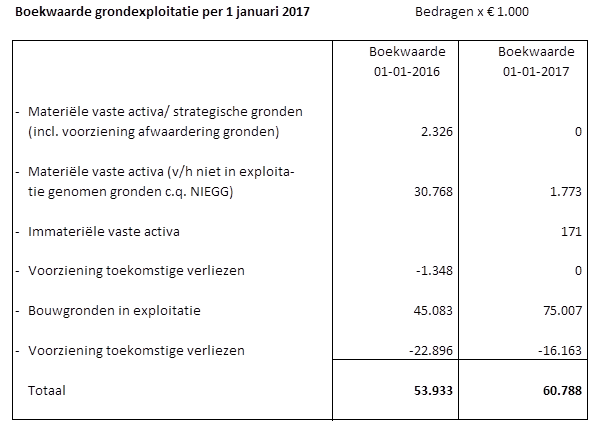

Boekwaarde grondexploitatie per 1 januari 2017

Van de ontwikkeling van de boekwaarde kan het volgende beknopte overzicht worden gegeven:

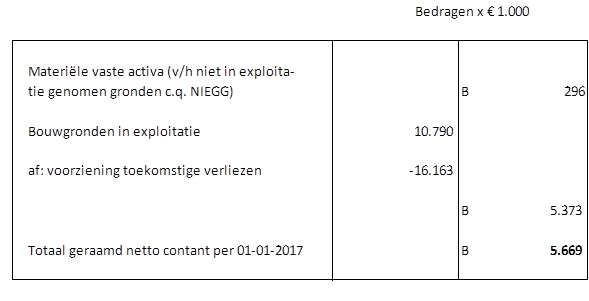

Geprognosticeerde resultaten van het te voeren grondbeleid

Voor de grondexploitatie wordt een batig exploitatieresultaat geprognosticeerd van afgerond € 5,7 miljoen netto contant per

01-01-2017. Dit bedrag is als volgt onder te verdelen:

Voordat wordt ingezoomd op de diverse onderdelen geven wij onderstaand de belangrijkste wijzigingen van het BBV weer die van grote invloed kunnen zijn op het geprognosticeerde resultaat. Deze wijzigingen betreffen onder andere:

- Om de risico's die samenhangen met zeer lang lopende projecten te beperken mag de looptijd van een grondexploitatiecomplex maximaal 10 jaar bedragen. Hier kan alleen gemotiveerd van worden afgeweken, geautoriseerd door de raad en verantwoord in de begroting en jaarstukken. De motivatie moet tevens zijn voorzien van risico-beperkende maatregelen. Deze maatregelen zijn o.a. voor complex Dijkstraten van toepassing.

- Het activeren van voorbereidingskosten voor grondexploitaties als kosten van onderzoek en ontwikkeling onder immateriële vaste activa is slechts onder voorwaarden toegestaan. Ten opzichte van vorige jaren heeft deze maatregel relatief beperkte gevolgen. De rente over de boekwaarde per 1 januari 2017 van complex Steegsche Velden fase B ad ca € 7.000,-- kan niet vanuit de begroting worden doorberekend aan de grondexploitatie.

- De toegestane toe te rekenen rente aan Bouwgronden In Exploitatie (BIE) moet worden gebaseerd op de daadwerkelijk te betalen rente over het vreemd vermogen.

- De disconteringsvoet die moet worden gehanteerd in de berekening van de contante waarde ten behoeve van het treffen van een verliesvoorziening voor negatieve grondexploitaties wordt voor alle gemeenten gelijk gesteld aan het maximale meerjarig streefpercentage van de Europese Centrale Bank voor de inflatie binnen de Eurozone. Dit percentage bedraagt vooralsnog 2%.

- De categorie 'Niet In Exploitatie Genomen Gronden' (NIEGG) is afgeschaft. Voor deze gronden geldt een overgangsbepaling van 4 jaar tot uiterlijk 31-12-2019. Vooralsnog heeft deze maatregel geen directe financiële consequenties

Materiële vaste activa

Hieronder is complex Steegsche velden fase b verantwoord. Steegsche Velden fase b is een voormalig NIEGG complex. Conform het BBV zijn de gronden inclusief de gevormde voorziening per 01-01-2016 overgeboekt naar de materiële vaste activa. Op de boekwaarde mag eveneens conform het BBV geen rente worden bijgeschreven. De boekwaarde per 01-01-2017 bedraagt € 1.773.000. Wij gaan er nu vanuit dat complex Steegsche Velden fase b in 2018 in exploitatie kan worden genomen. Tot dat moment wordt de boekwaarde 'bevroren'.

Tot en met 2015 waren diverse panden en percelen verantwoord onder 'Niet In Exploitatie Genomen Gronden' inclusief de voorziening afwaardering boekwaarden. Per ultimo 2015 zijn deze activa met een netto boekwaarden van € 1.942.000 vervolgens opgenomen onder 'Materiële vaste activa" onder de rubrieken 'gronden en terreinen' en 'bedrijfsgebouwen'. Deze gronden vormen geen onderdeel meer van de grondexploitatie.

Immateriële vaste activa

Hieronder worden de kosten van onderzoek en ontwikkeling van complex Steegsche Velden fase b verantwoord die in 2016 en volgende jaren worden verwacht. De boekwaarde per 01-01-2017 bedraagt € 171.000. Voor het in exploitatie nemen van complex Steegsche Velden fase b worden de boekwaarden onder materiële en de immateriële vaste activa overgeboekt naar Bouwgronden in exploitatie. Rekening houdend met de nog te maken kosten en de geraamde opbrengsten kan een batig exploitatieresultaat worden geprognosticeerd van € 296.000 netto contant per 01-01-2017.

Bouwgronden in exploitatie

Onder het hoofdstuk Bouwgronden in exploitatie zijn de winstgevende complexen Broekstraat (€ 0,6 miljoen), Molenstraat (€ 0,1 miljoen) en Aarle

(€ 4,7 miljoen) begrepen, totaal per saldo € 5,4 miljoen positief netto contant per 1 januari 2017. Daarnaast worden voor Schutboom, Zessprong en Broekstraat tussentijdse winstafdrachten geraamd in boekjaar 2016 ter grootte van ca € 1,3 miljoen. Zowel Schutboom, Zessprong en Broekstraat vinden zich in een afrondende fase. Voorts zijn onder dit hoofdstuk begrepen de verlieslatende complexen Dijkstraten (€ 10,7 miljoen), Steegsche Velden fase a (€ 2,1 miljoen en Centrumplan (€ 3,3 miljoen) totaal € 16,1 miljoen. Voor het dekken van de toekomstige verliezen is een voorziening gevormd ter grootte van € 16,1 miljoen. Voor een specificatie van de diverse onderdelen zie onderstaand overzicht. De voortgang van de ontwikkeling van complex Dijkstraten is vooralsnog redelijk op schema. De ontwikkeling van zowel Steegsche Velden als Centrum verloopt moeizaam.

Bedragen x € 1.000 | |||||

Boekwaarde | investeringen | Opbrengsten | winstuitname | Boekwaarde | |

1-1-2016 | (tgv/tlv voorz) | 1-1-2017 | |||

Schutboom | -1.626 | 1.020 | 928 | 834 | -700 |

Zessprong | -31 | 99 | 334 | 266 | 0 |

Broekstraat | -227 | 48 | 276 | 162 | -293 |

Dijkstraten | 33.371 | 1.126 | 2.617 | 31.880 | |

Aarle | 27.128 | 1.611 | 28.739 | ||

Steegsche Velden fase a | 11.226 | 275 | 666 | 10.835 | |

Centrumplan | 4.361 | 287 | 410 | 4.238 | |

Archipel | -54 | 285 | 231 | 0 | |

Molenstraat | 823 | 129 | 642 | 310 | |

Totaal | 74.971 | 4.880 | 6.104 | 1.262 | 75.009 |

Voorziening geraamde verliezen | -23.573 | 7.410 | -16.163 | ||

Balanswaarde | 51.398 | 12.290 | 6.104 | 1.262 | 58.846 |

Nog te maken kosten | 68.921 | ||||

Nog te verwachten opbrengsten | 134.422 | ||||

Verwacht batig exploitatieresultaat | 6.655 | ||||

Idem netto contant per 01-01-2017 | 5.373 | ||||

Risicobeheersing

Om de risico's te beheersen zijn de volgende maatregelen getroffen:

- inzet van extra/voldoende capaciteit met name in de planvoorbereiding ter voorkoming c.q. beperking van vertraging in de planontwikkeling en menskracht voor de bevordering van de afzet van bouwkavels;

- permanent in gesprek met de bouwpartners en corporaties én met de regio over afstemming woonproducten op de marktvraag;

- faseren en doseren aanbod van bouwkavels in relatie tot de marktvraag;

- aandacht voor marketing en promotie;

- binnen onze contractuele verplichtingen het zo laat mogelijk bouwrijp maken van de gronden om renteverliezen tegen te gaan;

- tijdig middelen reserveren voor verwachte nadelige saldi.